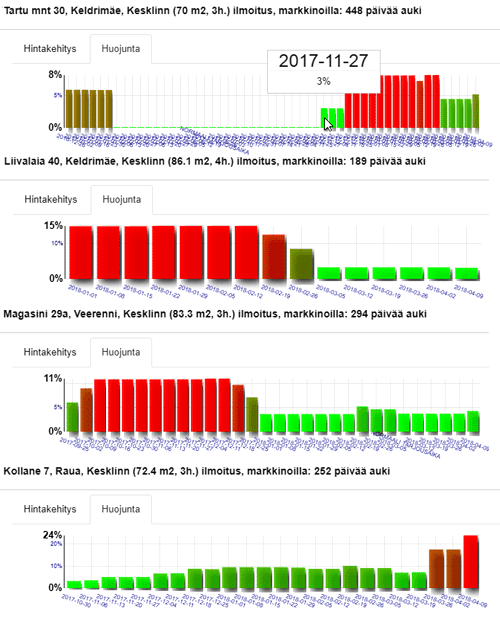

Keskusta seuraa parhaiten kotimarkkinoiden laskusuhdannetta

Keskustan kallein asuntomarkkina alkaa nyt osoittaa vuoden 2018 alusta alkanutta koko Tallinnan laskusuhdannetta kaikkein selvimmin. Sen vastuu koko kaupungin pudotuksessa on 30% kauppojen lukumääristä katsottuna. Tästä artikkelista löydät täsmätietoa miten laskusuhdanne näkyy ja etenee sekä mitä kannattaa seurata myös jatkossa. Seuraava kuva kertoo hyvin miten laskusuhdanne alkoi kauppojen määrien tippumisella viime vuoden lopusta jo alkaen. … Lue lisää